play

play

重庆农村商业银行电子互联网金融部总经理宋立

重庆农村商业银行电子互联网金融部总经理宋立新浪财经讯 “2016中国银行业发展论坛”于7月7日在北京举行。本次论坛的主题为:未来银行之路·转型与突围。重庆农村商业银行电子互联网金融部总经理宋立出席并做主旨发言。她认为,大数据是一个风险防范的利器。而且大数据运用更需要银行和其他行业共同协作,不止是银行单方面的作用。

以下为发言实录:

非常高兴在这儿发表重庆农村商业银行的小小的创新,前面的各位精彩演讲之后,我压力很大,而且时间很紧。我今天演讲主要是从这三方面讲一下我们银行在互联网金融上面的试水情况。首先我觉得我们银行在互联网金融当年的出路来说,仍然是可以在混业经营以及坚持以客户为中心这两点上做文章,同时我们还应该有在场景金融上,就是在客户的吃、喝、玩、乐、行各方面上来进行供应链融资,进行相对把银行传统的支付结算在这上面做一个链接。

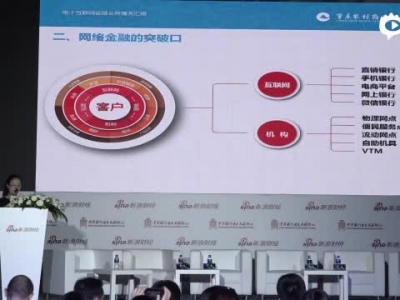

网络金融我们认为有一些小小的试水,从去年12月份我们重庆农村商业银行直销银行已经上线,在支付、存款、结算以外还有其他的产品,可能大家也能够看到。另外,我们也在想,关于信贷资产证券化能做一些试点。同时,我们在互联网和逐渐融入人们生活中间的情况下,我行在“互联网+金融”战略的运作方式,通过互联网与我行传统网点结合,做了一些试水,大家可以看到左图是以客户为中心,我们银行各种渠道,包括前面提到的各种渠道,以第三方的机构,整个是一圈一圈向外,形成不同的产品,辐射向客户。网络银行的突破口必须坚持以互联网和银行机构之间进行线上线下的相互引流和销售,这一点我们也在目前进行了一些简单的试水。我们前面提到,围绕客户的衣食住行乐,包括销售、购物等各种场景挖掘客户的需求,提供客户需要的产品。

另外,大家注意到人才技术是一点不会弱于传统银行,而且要求会更高。这三个图可能大家看到的不是太清楚,这是我们重庆农村商业银行从线上到线下的平台,后面会有一个图进行分析,普通的长尾客户在面对面支付或者说前面提到的线上到线下的引流,我们做了一些尝试。通过线上线下相结合的方式,我们自己搭建了电商平台叫江渝惠,已经达到4.2万商户,已经超过重庆农村商业银行的POS商户,POS商户拓展了十年以上。

下面谈一下风险控制的情况,大家都知道,网络金融除了传统面临的信贷风险,道德风险以外,我们还面临着黑客攻击的技术风险,因此我们觉得首先是强大的硬件防御体系,这可能是高于传统银行的要求,其次是软件防护体系,这一块可能各行有各行的高招,到底万变不离其宗,始终还是道高一尺魔高一丈,反复不断攀升的过程。我们在内部风险管理体系上可能也跟各家有一些先进的银行进行学习,我们一直觉得在风险体系的构成中间也是非常关键的一环。另外,还有业务控制的策略,通过各种风险防范系统,以及内部的风险防范措施来控制风险,达到让业务在一个风险安全的渠道中间,安全地发展的一个过程。

大数据助力风险防范。可能大数据运用,可能大家都会在产品挖掘、客户寻找、准确精准营销上可能用得很多,但是我觉得大数据同时也是一个风险防范的利器。而且大数据运用更需要银行和其他行业共同协作,不止是银行单方面的作用。

这就是以上我今天分享的内容,非常感谢大家!

进入【新浪财经股吧】讨论

责任编辑:李彦丽